Artículo 56

¿Qué pasaría si el verdadero costo de tu producto no estuviera en la etiqueta de precio, sino en su impacto climático?

Así comienza una conversación incómoda, pero necesaria, en las salas de juntas de las empresas que buscan mantenerse relevantes (y financieramente saludables) en un mundo que cambia a la velocidad del CO₂.

Hoy, la sostenibilidad ya no es un gesto altruista ni un marketing “verde”; es un imperativo financiero y de continuidad operativa. Y aquí entra en juego un hecho clave que pocas empresas —sobre todo PYMEs industriales y exportadoras— están explorando a fondo: la reciente confirmación de la equivalencia entre IFRS S2 (NIIF S2) y el estándar GRI 102 para divulgación de sostenibilidad, particularmente en gestión de riesgos climáticos y emisiones GEI.

Este avance tiene implicaciones directas para la estrategia de reportes ESG y para la forma en que bancos, inversionistas, aseguradoras y grandes compradores globales te evaluarán.

El doble filo de la IA en ESG

Antes de entrar en materia, un paréntesis importante. Hoy, muchas empresas usan IA para monitorear emisiones, identificar “hotspots” en su cadena de valor y hasta modelar escenarios climáticos.

La IA es un catalizador formidable, pero… ¿podría también volverse un riesgo?

- Beneficio: Las plataformas digitales más avanzadas, hoy puedes trazar emisiones GEI en tiempo real, modelar reducciones alineadas a SBTi y generar reportes auditables en cuestión de días, no de meses.

- Riesgo: El uso de IA sin la supervisión de un profesional en emisiones GEI y cambio climático, puede amplificar sesgos o distorsionar prioridades ESG, enfocándose en métricas que “lucen bien” pero no siempre son las más materiales. Un mal manejo de datos sensibles puede derivar en problemas legales o reputacionales.

Así, la IA se convierte en un arma de doble filo. Bajo un marco como IFRS S2 —que exige revelar riesgos climáticos materiales— y GRI 102, el manejo ético y estratégico de los datos ESG cobra una importancia monumental.

IFRS S2 + GRI 102: ¿qué significa esta equivalencia?

El IFRS S2 (emitido por ISSB, el brazo del IASB que supervisa las Normas Internacionales de Información Financiera) establece los requisitos para divulgar riesgos y oportunidades climáticas que pueden impactar financieramente a la empresa.

Por su parte, el GRI 102 (Base Universal) define cómo las organizaciones deben presentar su contexto organizacional, estrategia, gobierno y prácticas éticas, incluyendo cómo abordan temas materiales como el cambio climático.

Lo relevante:

En 2024, el ISSB reconoció que ciertos requisitos del GRI 102 son “sustancialmente equivalentes” a las divulgaciones del IFRS S2, especialmente en la identificación y comunicación de riesgos climáticos.

Esto significa que si la empresa ya reporta bajo GRI, puede integrar o adaptar su reporte para cumplir con NIIF S2 sin duplicar esfuerzos, alineando sostenibilidad con requerimientos financieros internacionales.

¿Por qué importa para tu negocio (y más si exportas o dependes del crédito)?

1. Presión de cadenas de valor globales

- Walmart, Unilever y Nestlé ya exigen a proveedores en México reportar emisiones GEI alineadas a GHG Protocol y SBTi.

- En manufactura automotriz, plantas en Guanajuato y Coahuila ya integran criterios Scope 3 para sus Tier 1 y Tier 2, presionando a empresas medianas a medir y reportar.

2. Sector financiero bajo lupa climática

- En México, la CNBV y la Asociación de Bancos (ABM) están adoptando marcos basados en NIIF S1/S2 para evaluar riesgos ambientales en sus portafolios de productos.

- Esto implica que para 2025-2026, presentar información de emisiones confiable y auditada será clave para acceder a crédito o mejorar tasas.

3. Ahorro operativo (el ROI oculto)

Según McKinsey, las empresas que gestionan activamente riesgos climáticos reducen costos operativos hasta 15% en promedio en energía y logística. Datos locales del Consejo Coordinador Empresarial (CCE) apuntan a reducciones de hasta 22% en PYMEs exportadoras que adoptaron programas de eficiencia y circularidad.

¿Qué debes hacer diferente en tus reportes?

Prioriza estos 5 pasos:

1. Identifica riesgos materiales climáticos usando marcos de escenarios TCFD, ahora integrados en IFRS S2. Pregúntate:

¿Cómo impactarían sequías, precios de energía o regulaciones de carbono a tu EBITDA en 3, 5 y 10 años?

2. Mapea tu cadena de valor completa (Scope 3).

Aquí puede ser de gran ayuda una solución como Smart Zero®, permitiéndote trazar emisiones de proveedores y distribuidores con trazabilidad, alta eficiencia y sin pender de Excel infinitos.

3. Integra gobernanza ESG en tu consejo.

IFRS S2 y GRI 102 exigen claridad sobre quién supervisa riesgos climáticos.

- ¿El Consejo de administración agenda estos puntos para revisar en sus seciones?

- ¿El comité interno de sostenibilidad cuenta con KPIs ESG adecuados brindar seguimiento a su gestión y estrategias?

4. Prepara auditorías.

IFRS S2 requiere datos “razonablemente verificables”. Asegúrate de que tu medición esté alineada a GHG Protocol y en lo posible a ISO 14064-1.

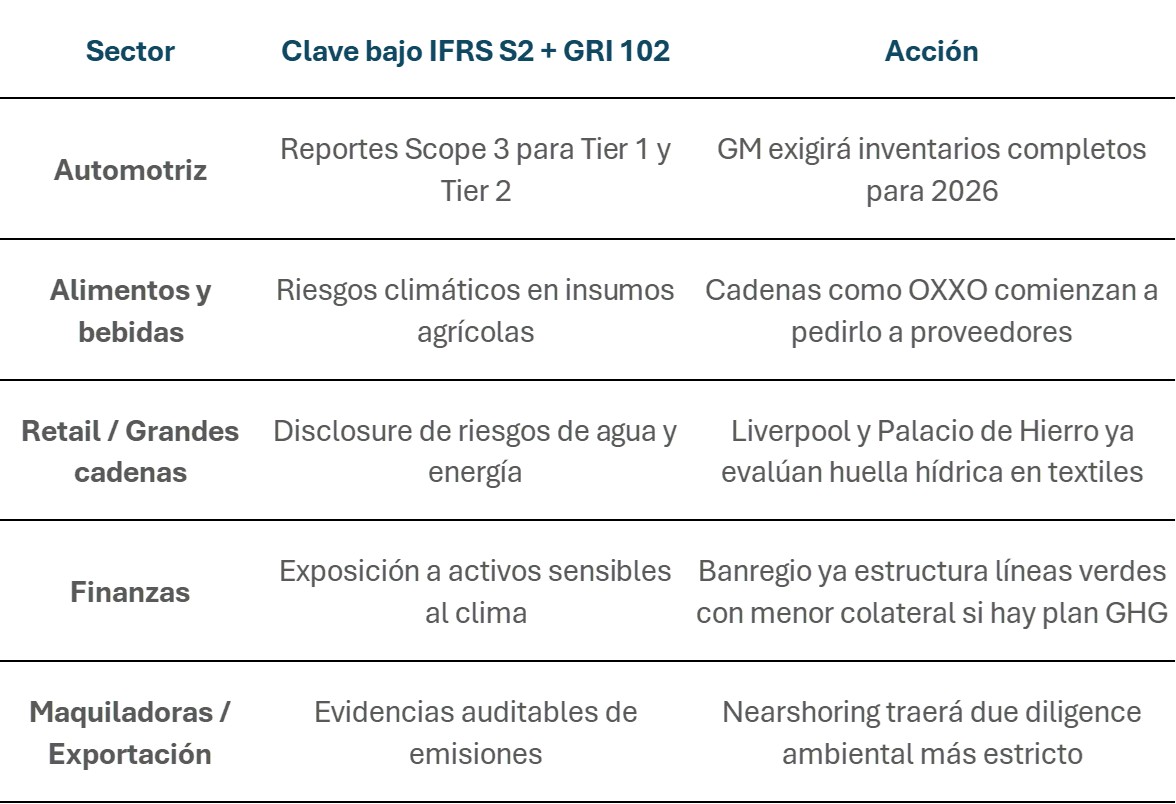

¿Cómo se traduce esto en cada sector?

No se trata de cumplir normas, sino de blindar tu empresa, abrir mercados y obtener financiamiento en mejores condiciones.

¿Estás listo para transformar tu gestión ambiental en una ventaja competitiva?

Contáctanos por WhatsApp o escríbenos a contacto@smart-sustain.com

¡Te ayudamos a convertir la sostenibilidad en tu mayor fortaleza!